Niewątpliwie najważniejszym newsem ostatniej premiery Huawei było to, że najnowsze smartwatche marki, Watch GT 5 i Watch GT 5 Pro, obsługują płatności zbliżeniowe. Nie jest to jednak rozwiązanie idealne, a do intuicyjności sporo mu brakuje. Niektórzy mówią nawet o protezie. Stąd też ten poradnik – przejdźmy krok po kroku proces rejestracji w Quicko i sprawdźmy, jak wyglądają płatności z użyciem smartwatchy Huawei.

Czym jest Quicko, czyli… to nie takie proste

Kto miał do czynienia ze smartwatchami, opartymi na Wear OS (wcześniej Android Wear), ten ma jasny ogląd na płatności zbliżeniowe – konfiguruje Google Pay (Portfel Google), dokładnie ten sam, co na smartfonie, i dzieje się magia. Wybieramy kartę, której chcemy używać do płatności i voila. Podobnie działa to w przypadku Apple Pay na Apple Watchach. W przypadku Quicko jest to temat dużo bardziej skomplikowany.

Quicko nie jest bowiem formą płatności, w której podpinany kartę, autoryzujemy ją i następnie wykorzystujemy do płacenia w sklepach. Quicko to portfel wirtualny, co oznacza, że – aby w ogóle móc zapłacić za cokolwiek – musimy go doładować. A zatem jest z tym trochę zabawy. Albo będziemy trzymać w tym portfelu zawsze konkretną (niekoniecznie dużą) kwotę, albo przed każdymi zakupami będziemy doładowywać go. Druga opcja zdaje się dużo bardziej upierdliwa plus… trzeba mieć świadomość, że za każdą wpłatę na Quicko pobierana jest prowizja (do niej jeszcze wrócimy).

Jedni powiedzą, że gra nie jest warta świeczki. Inni stwierdzą jednak, że to nie jest żadna przeszkoda i – możliwość płacenia zegarkiem, który świetnie wygląda i oferuje dwutygodniowy czas pracy – przedłożą nad ewentualne niedogodności.

Jak skonfigurować Quicko i ile to wszystko trwa?

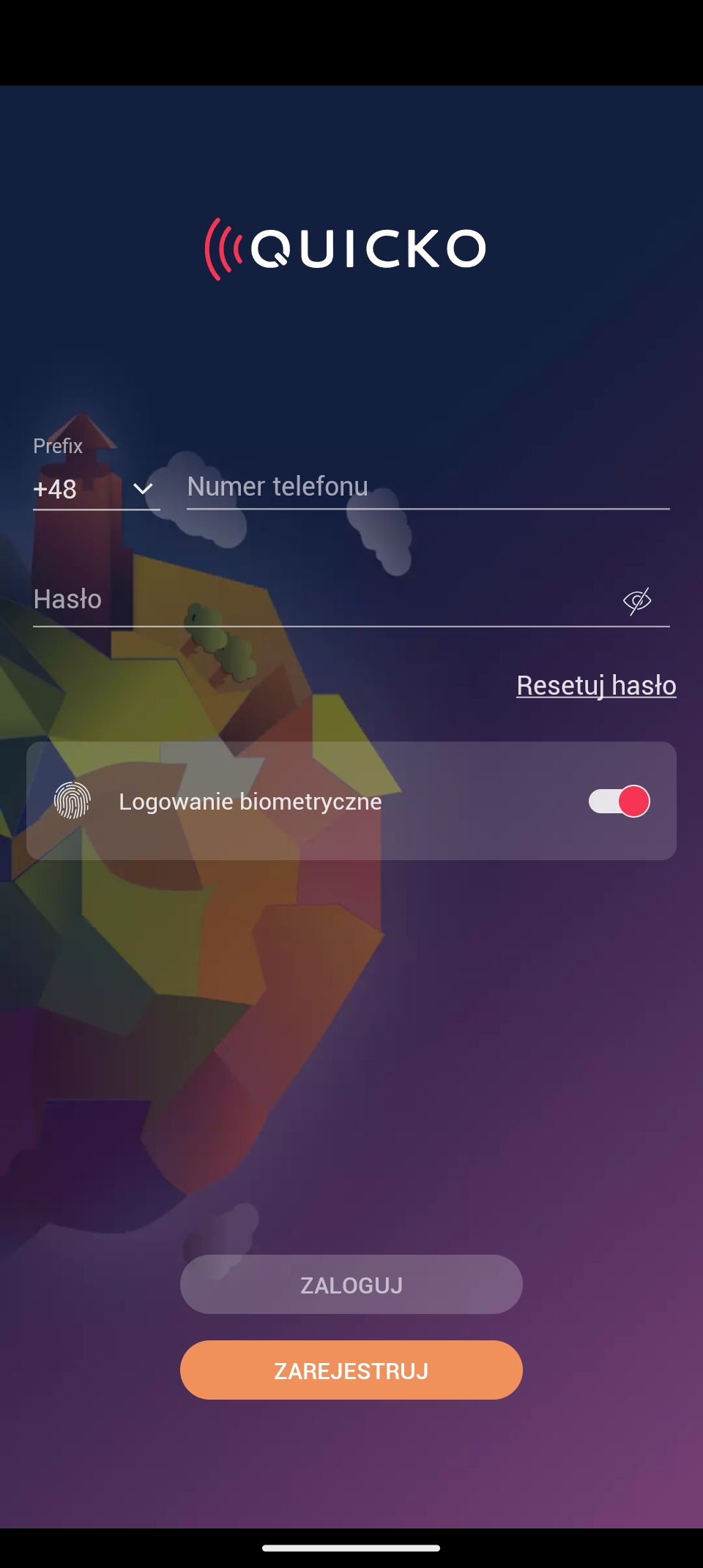

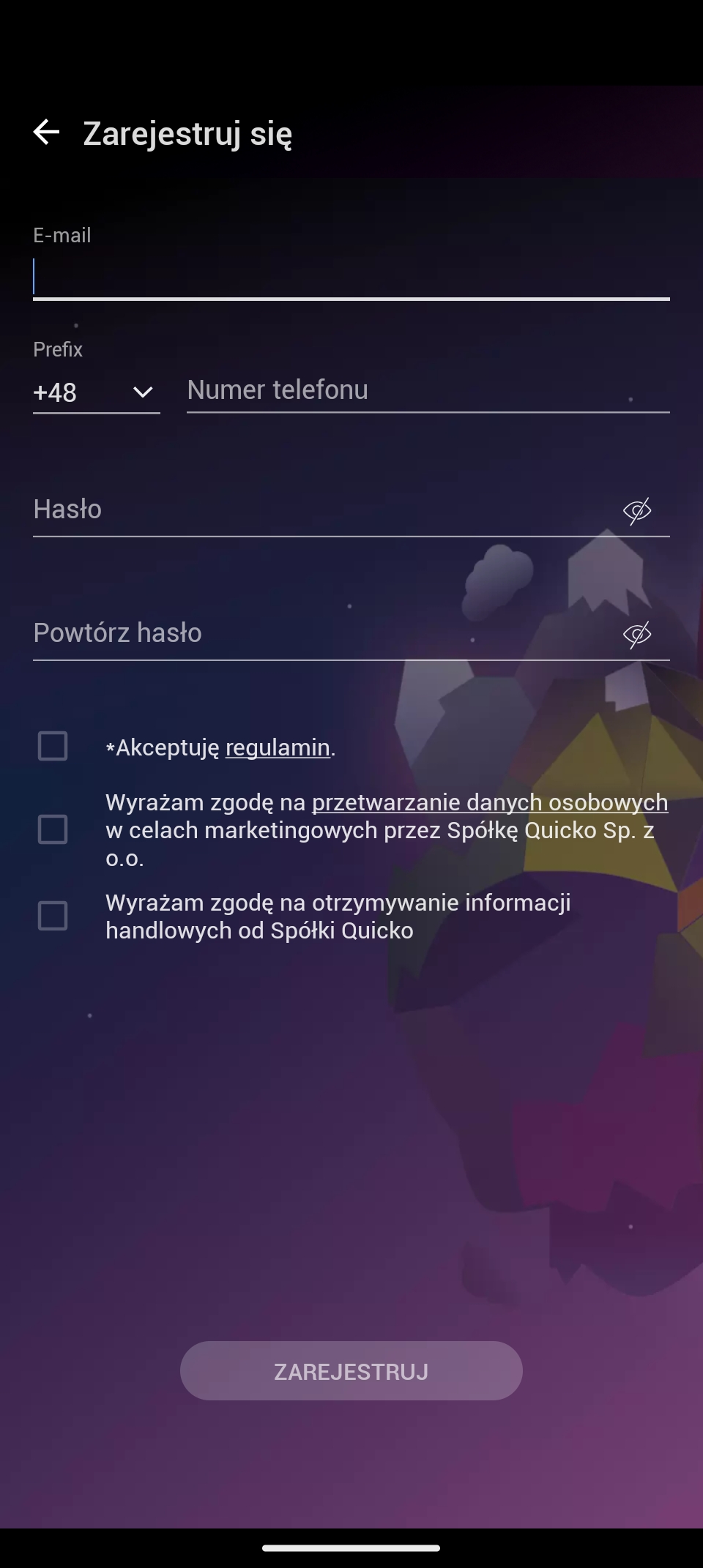

Zaczynamy od najprostszej rzeczy – z poziomu Google Play pobieramy aplikację Quicko Wallet (w AppStore ma się pojawić w listopadzie) i rejestrujemy konto, jeśli jeszcze go nie mamy. Podajemy numer telefonu, adres e-mail i hasło, po czym klikamy w link aktywacyjny, który otrzymujemy mejlem. To jednak dopiero początek.

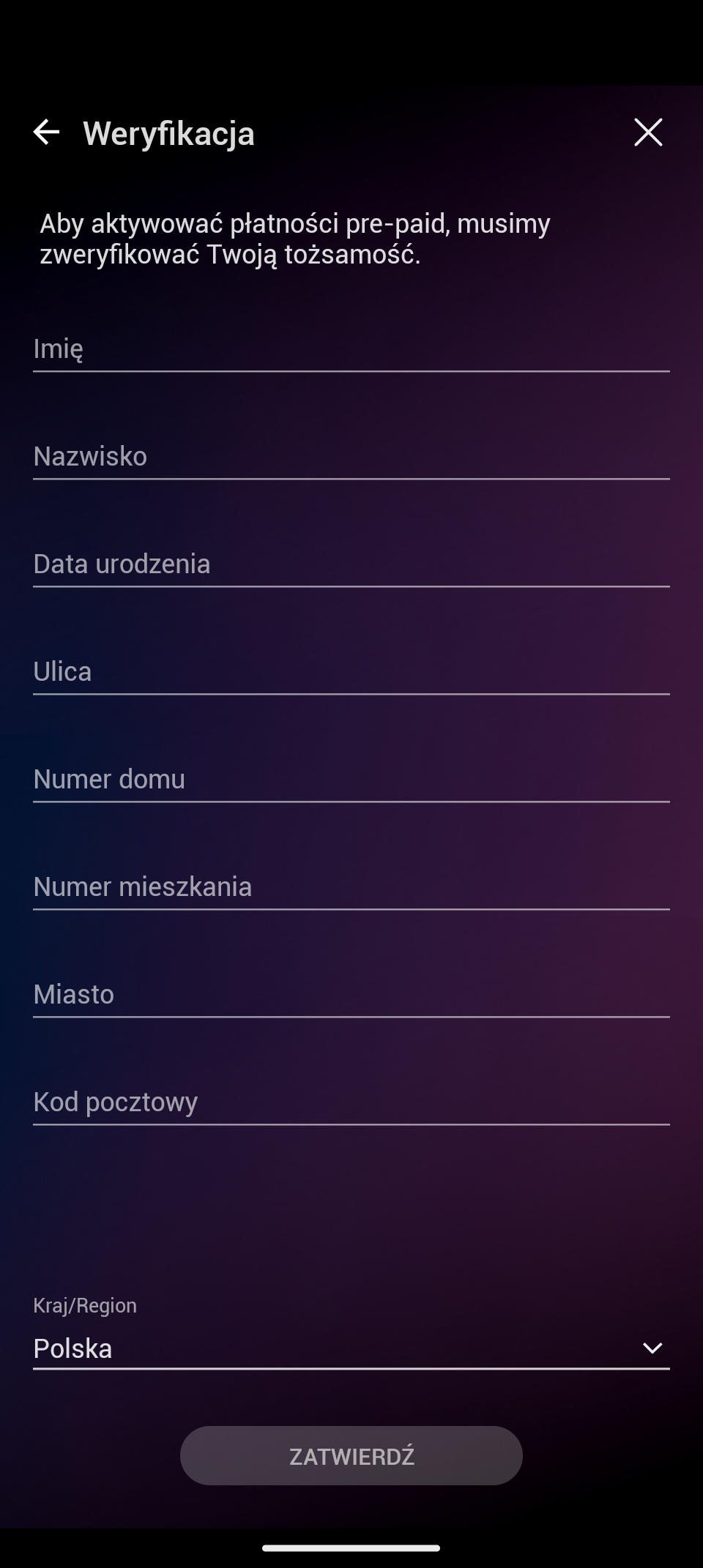

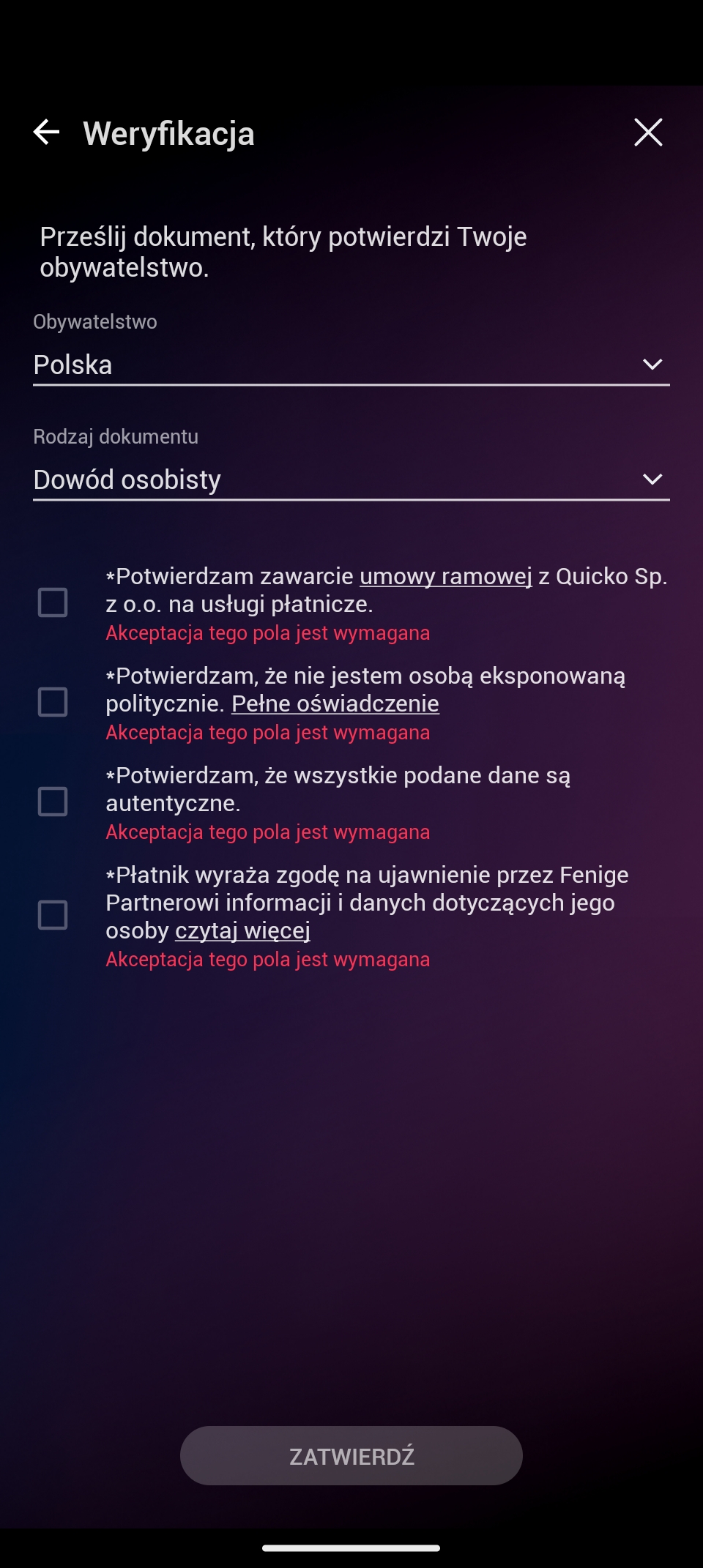

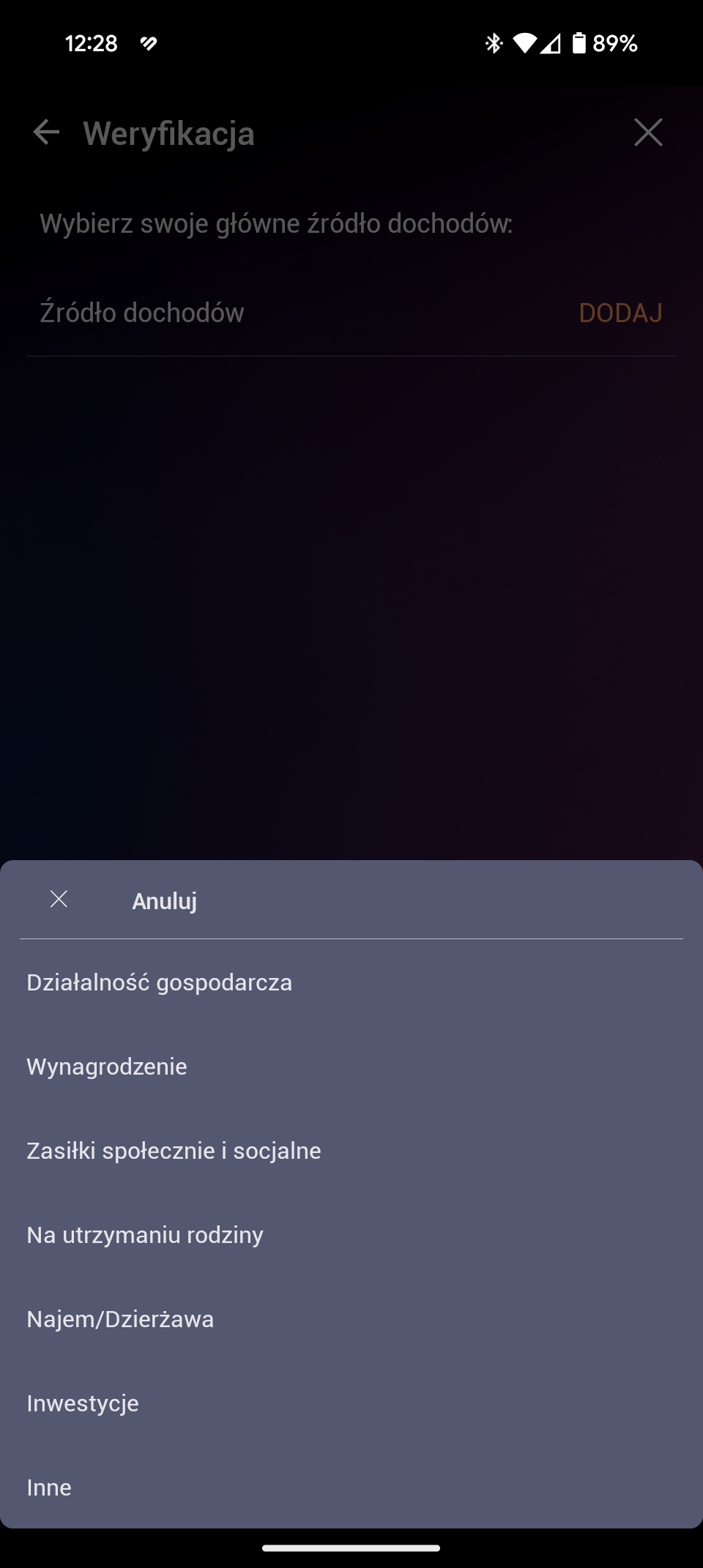

Przechodzimy do kolejnego kroku, w którym musimy aktywować płatności pre-paid, a – co się z tym wiąże – zweryfikować tożsamość. W tym celu musimy podać swoje dane osobowe, a następnie – to krok chyba najbardziej kontrowersyjny – przesłać dokument w celu potwierdzenia obywatelstwa.

Musimy podać też źródło dochodów, a – jeśli to prowadzenie działalności gospodarczej – także NIP i REGON. Następnie robimy sobie selfie z dowodem osobistym obok twarzy i… to wszystko. Pozostaje czekać na weryfikację.

W pełni rozumiem obawy o udostępnianie zdjęć swojego dowodu osobistego firmom trzecim i podmiotom, zwłaszcza w sytuacji, gdy mamy do czynienia z usługą, która wcale nie jest szczególnie popularna (osobiście nie słyszałam o niej do momentu, gdy Huawei zdradził chęć wdrożenia tego typu płatności).

Quicko to jednak polska spółka, która ma licencję operatora płatności. To Krajowa Instytucja Płatnicza, działająca pod nadzorem Komisji Nadzoru Finansowego. To dobry moment, by przywołać zapisy ze strony Quicko:

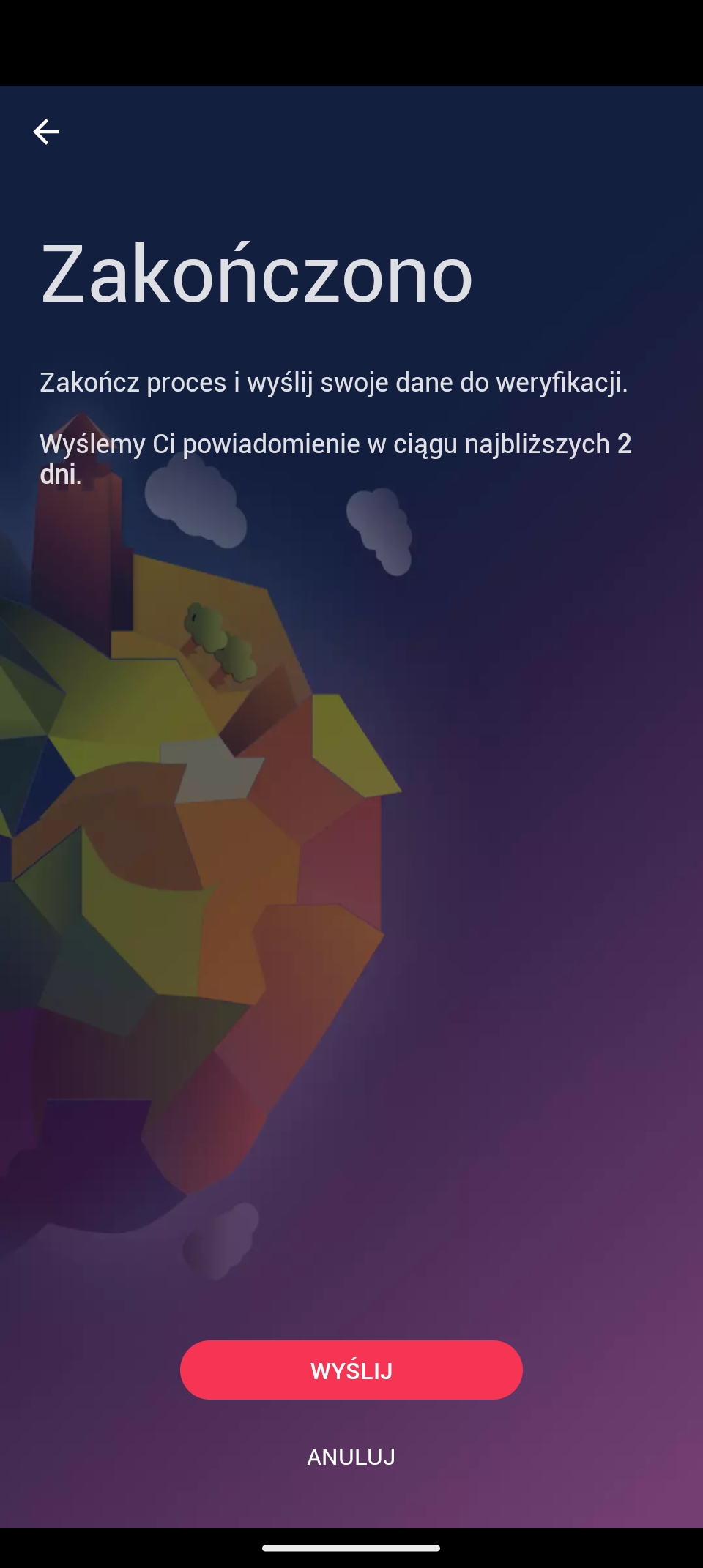

W teorii weryfikacja zgłoszenia może potrwać do 2 dni. Jako ciekawostkę mogę dodać, że moje pierwsze zgłoszenie zostało odrzucone w zaledwie kilka minut (powiadomienie przyszło mejlem), bo zdjęcie dowodu zasłaniało twarz – ta musi być w pełni widoczna.

Kolejna próba, już pozytywna, została zaakceptowana po upływie maksymalnie pięciu minut mimo, że była sobota. Przy czym, to też ciekawe, nie dostałam żadnego mejla z potwierdzeniem – przypadkiem zerknęłam na aplikację, w której pojawiły się pola wcześniej (przed weryfikacją) niedostępne.

Jak doładować portfel Quicko?

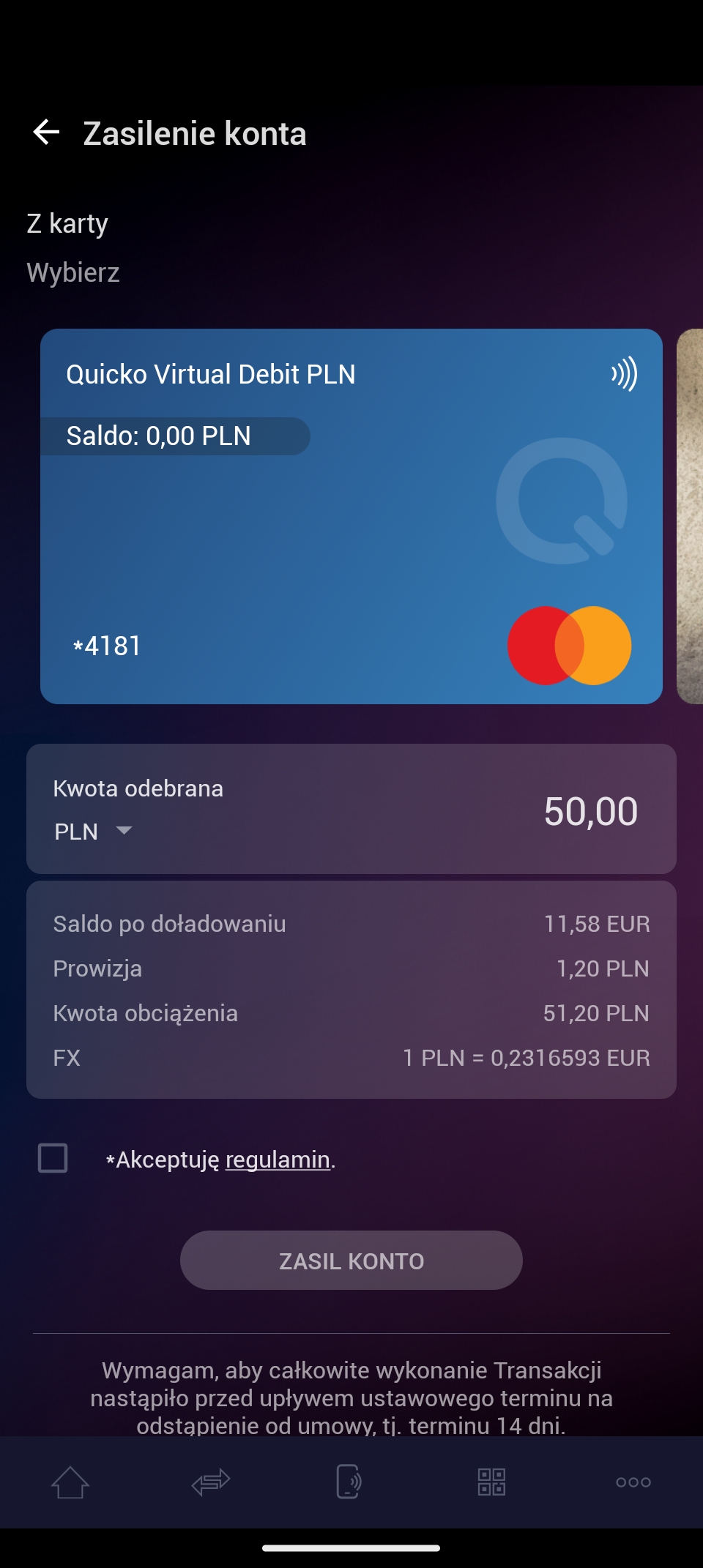

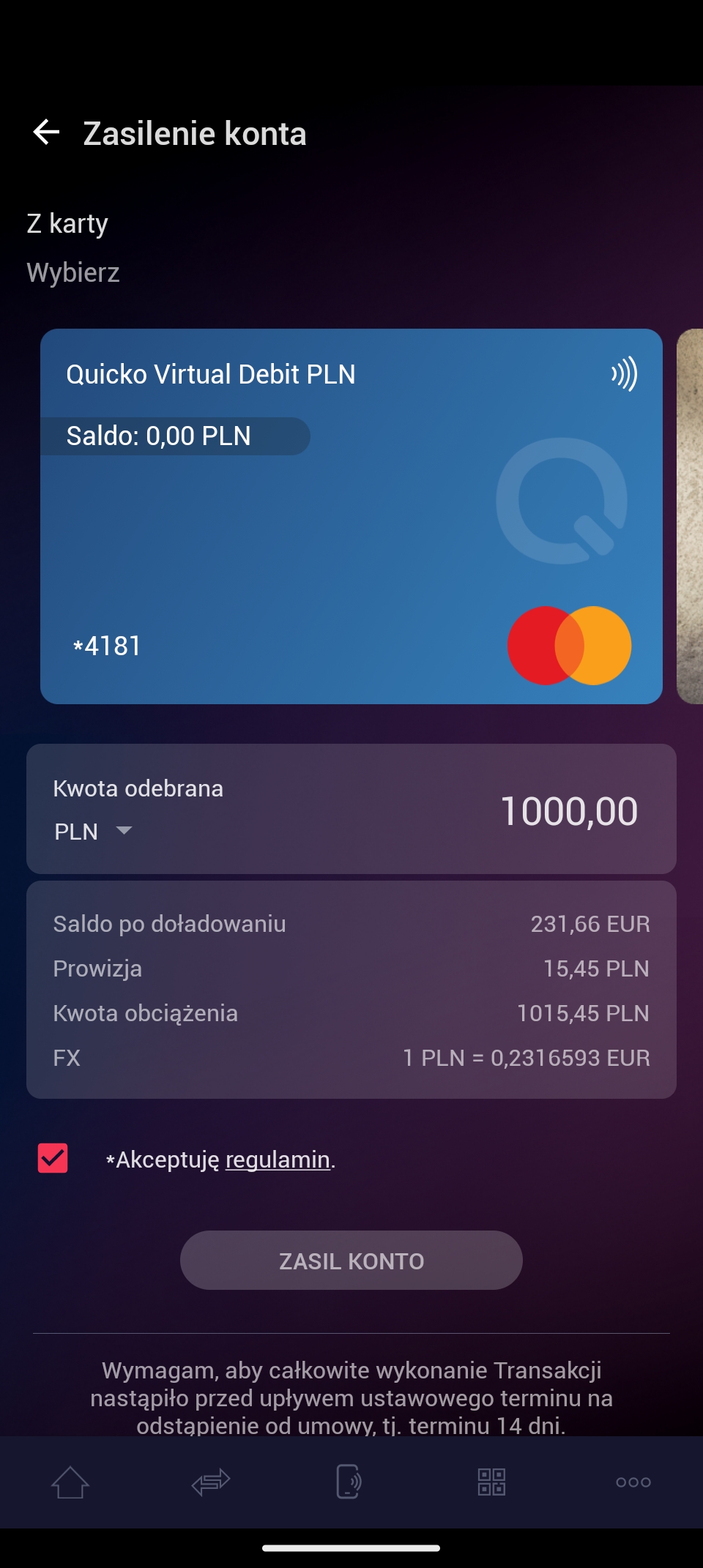

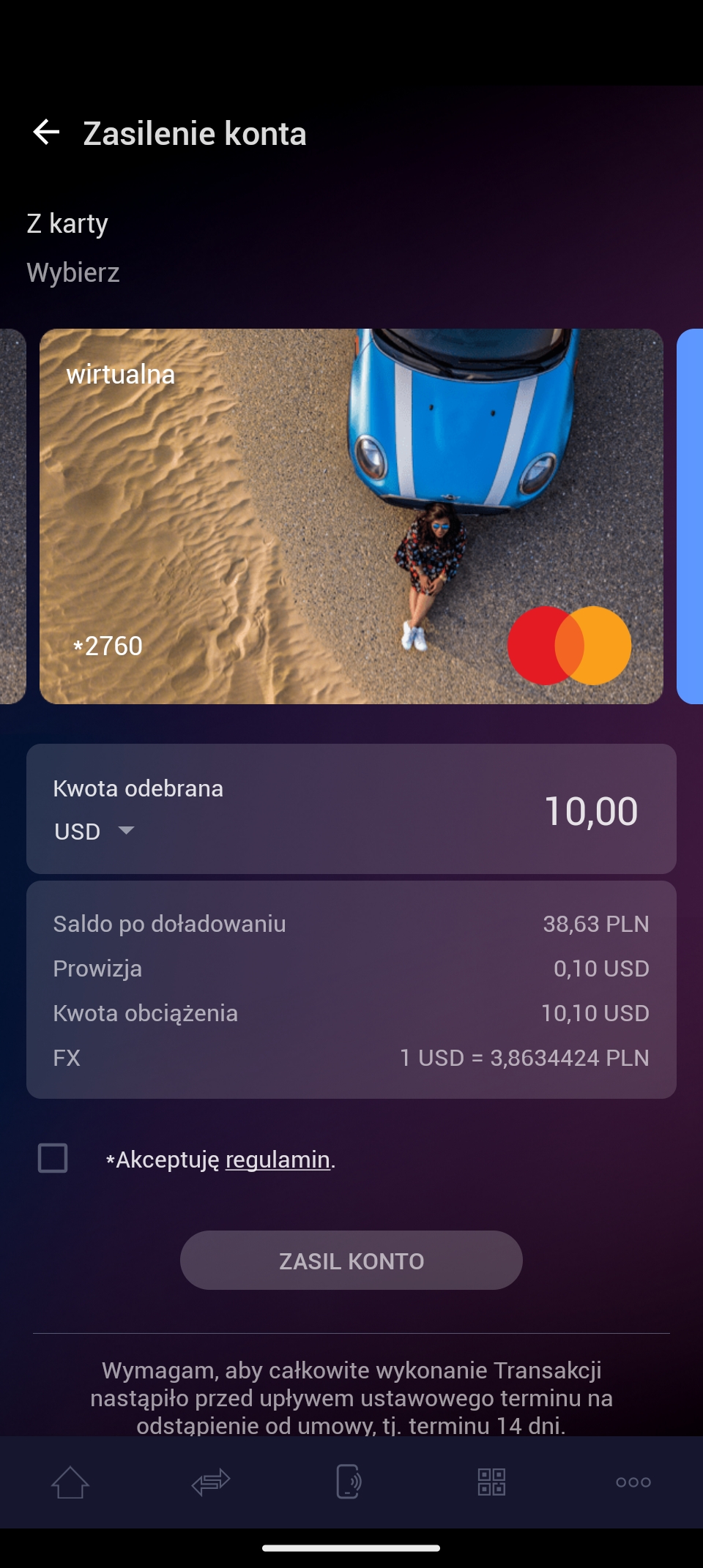

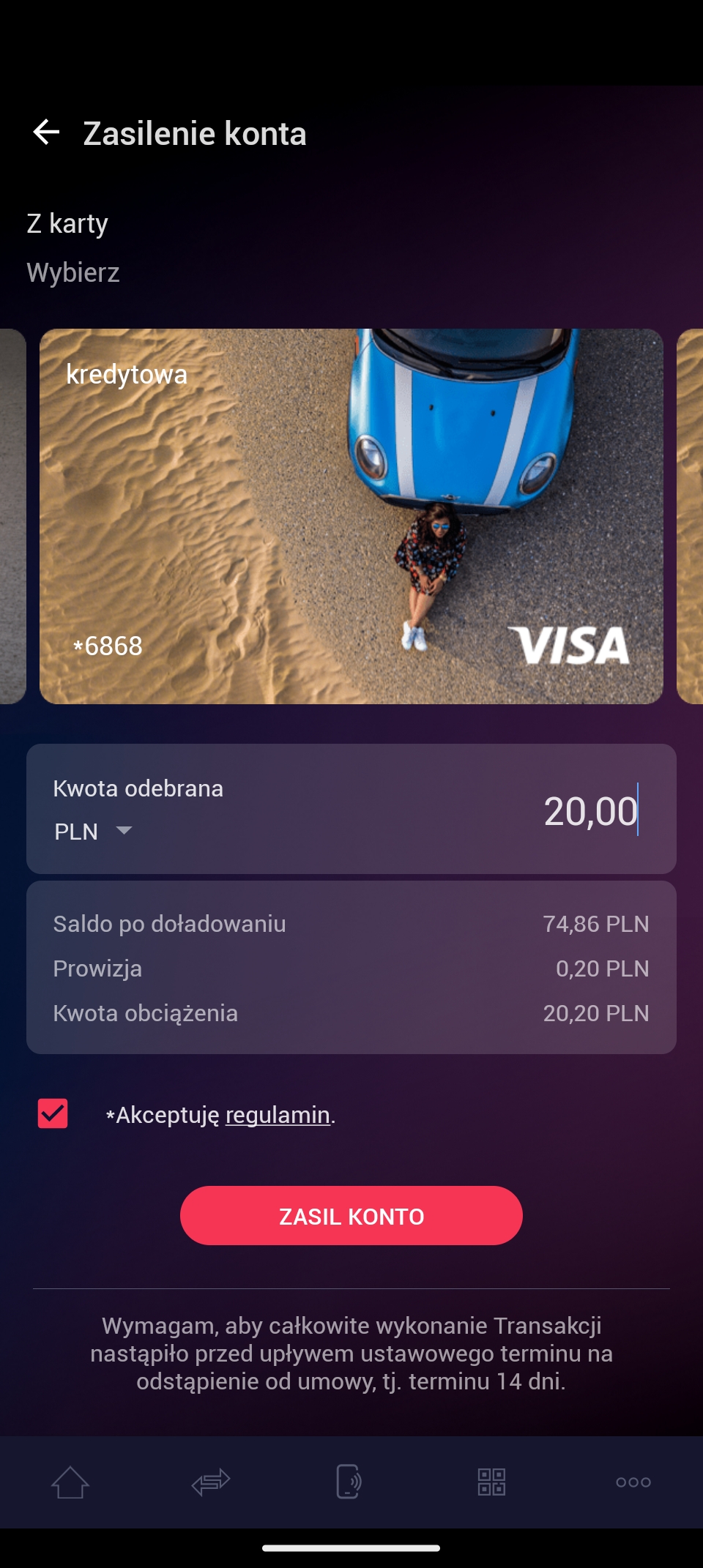

Po przejściu weryfikacji musimy zasilić portfel – do wyboru mamy opcję portfela w złotówkach lub w euro. Aby zasilić konto trzeba… znowu podać te same dane osobowe, które podawaliśmy już przy rejestracji. Gdy to się już uda, klikamy zasil konto, dodajemy kartę, z której chcemy dokonać zasilenia, wpisujemy kwotę i… tu kolejne rozczarowanie, prowizja!

Prowizja wynosi 1% od transakcji zasilenia konta kartą, czyli jeśli chcemy dodać do portfela 50 złotych, zapłacimy za to 50 groszy, ale już dodając 1000 złotych – 10 złotych. Przy portfelu w euro prowizja jest wyższa – 1,20 złotych przy 50 złotych, a przy 1000 złotych – 15,45 złotych. SPORO.

Dodając kartę do Quicko musimy potwierdzić transakcję na kwotę 0,00 zł w banku. Doładowując portfel – również, najpierw podajemy CVC2 karty, następnie zatwierdzamy transakcję w banku.

I tu zonk. W moim przypadku wszystkie próby doładowania portfela (kartą kredytową ING, standardową kartą Revolut i wirtualną kartą Revolut) kończyły się błędem. Za każdym razem, przy każdej próbie, udawało się podać kod CVC i potwierdzić transakcję w ING/Revolut, po czym… wyskakiwał błąd. Chyba wyobrażacie sobie mój poziom irytacji. Co gorsza, jeśli ja się od tego odbijam, to co dopiero “typowy Kowalski”?

Oczywiście tak tego nie zostawiłam – postanowiłam uruchomić support Quicko. Ten muszę pochwalić za szybką reakcję na pojawiający się u mnie problem. Po kontakcie mejlowym odpowiedź dostałam w dosłownie kilka minut, a samo rozwiązanie pojawiło się po ok. 4 godzinach w postaci aktualizacji aplikacji Quicko Wallet w Google Play.

Po aktualizacji zasilenie konta kartą Revolut (tradycyjną, jak i wirtualną) powiodło się, ale wciąż występował problem z kartą ING. Dałam Quicko ponad tydzień na naprawienie sytuacji – niestety, wciąż występuje, ale mam info, że stale nad tym problemem pracują. Oby szybko się z nim uporali.

Oprócz tego warto zauważyć, że doładowanie tradycyjną kartą Revolut możliwe jest w złotówkach, natomiast wykorzystanie wirtualnej karty Revolut wymusza doładowanie w dolarach, co skutkuje koniecznością automatycznego przewalutowania, które przecież niekoniecznie musimy chcieć. Support Quicko sugeruje, że spowodowane to może być przez waluty, w których karty Revolut zostały wydane. Przy czym obie moje karty wydane były do mojego konta w złotówkach.

Dodam jeszcze tylko, że portfel można zasilić również tradycyjnym przelewem, przy czym – jeśli zależy nam na szybkim doładowaniu konta – nie jest to zbyt atrakcyjna opcja. Realizacja zwykłego przelewu trwa bowiem sporo dłużej. Przy tej formie doładowania nie ma jednak prowizji. Jednocześnie szkoda też, że nie ma obsługi Blika.

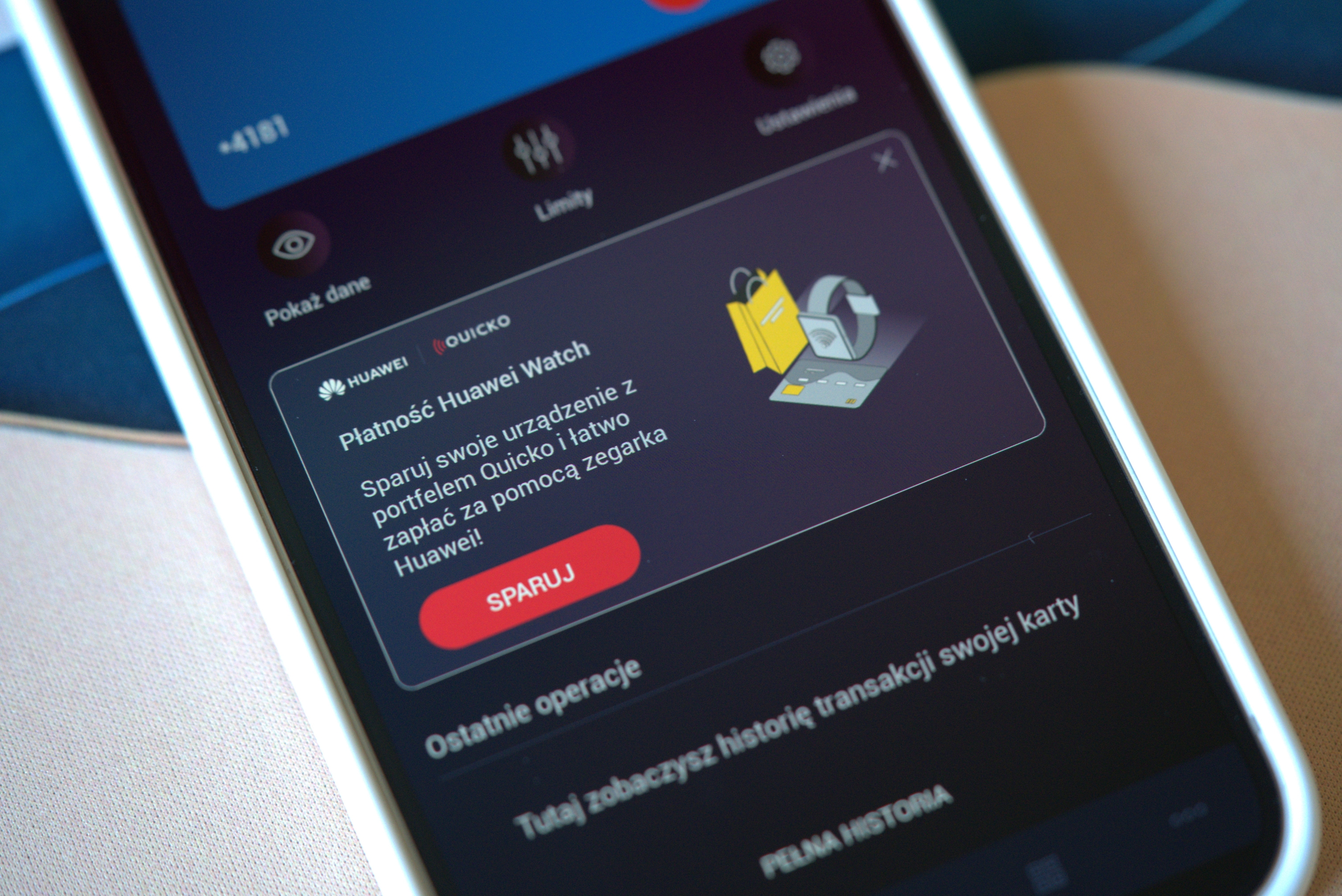

Jak dodać Quicko na zegarek Huawei?

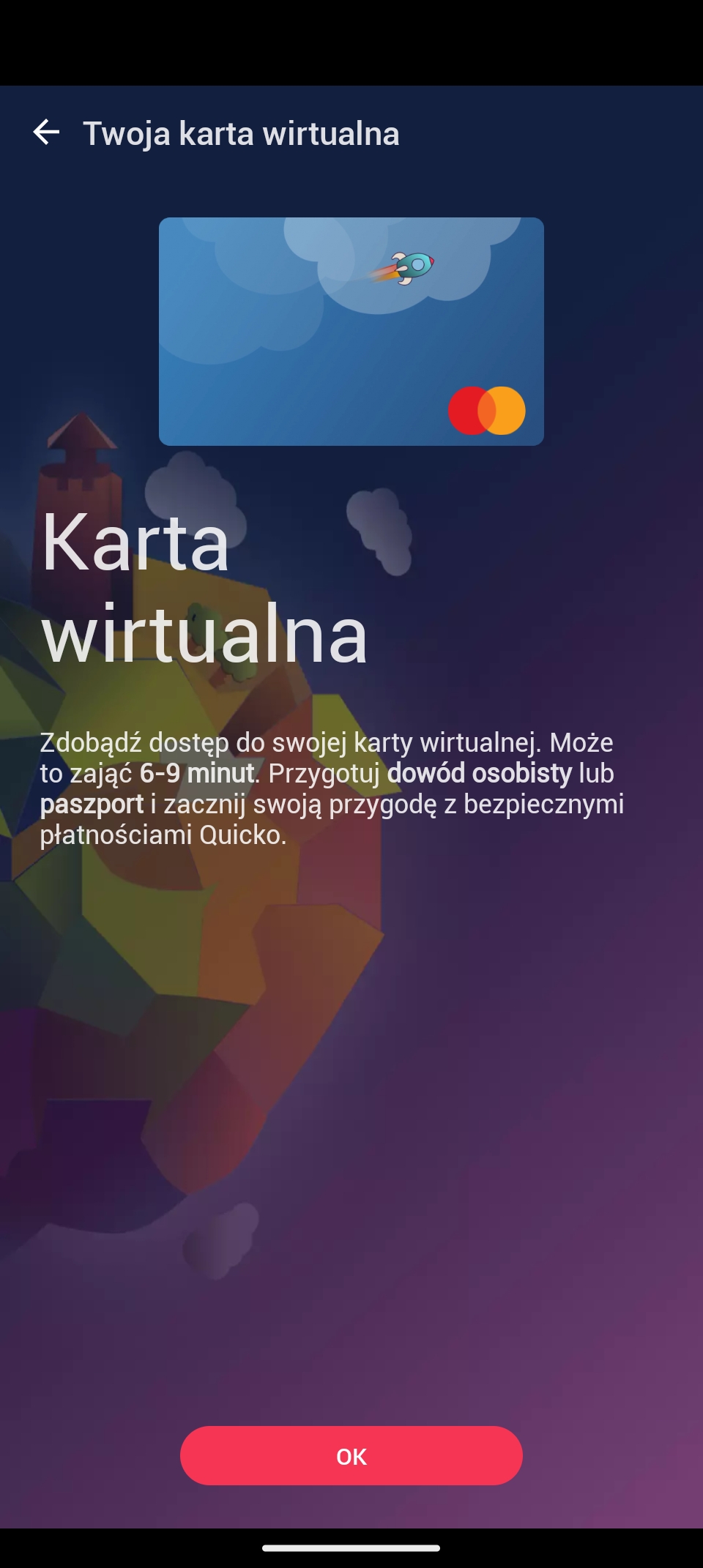

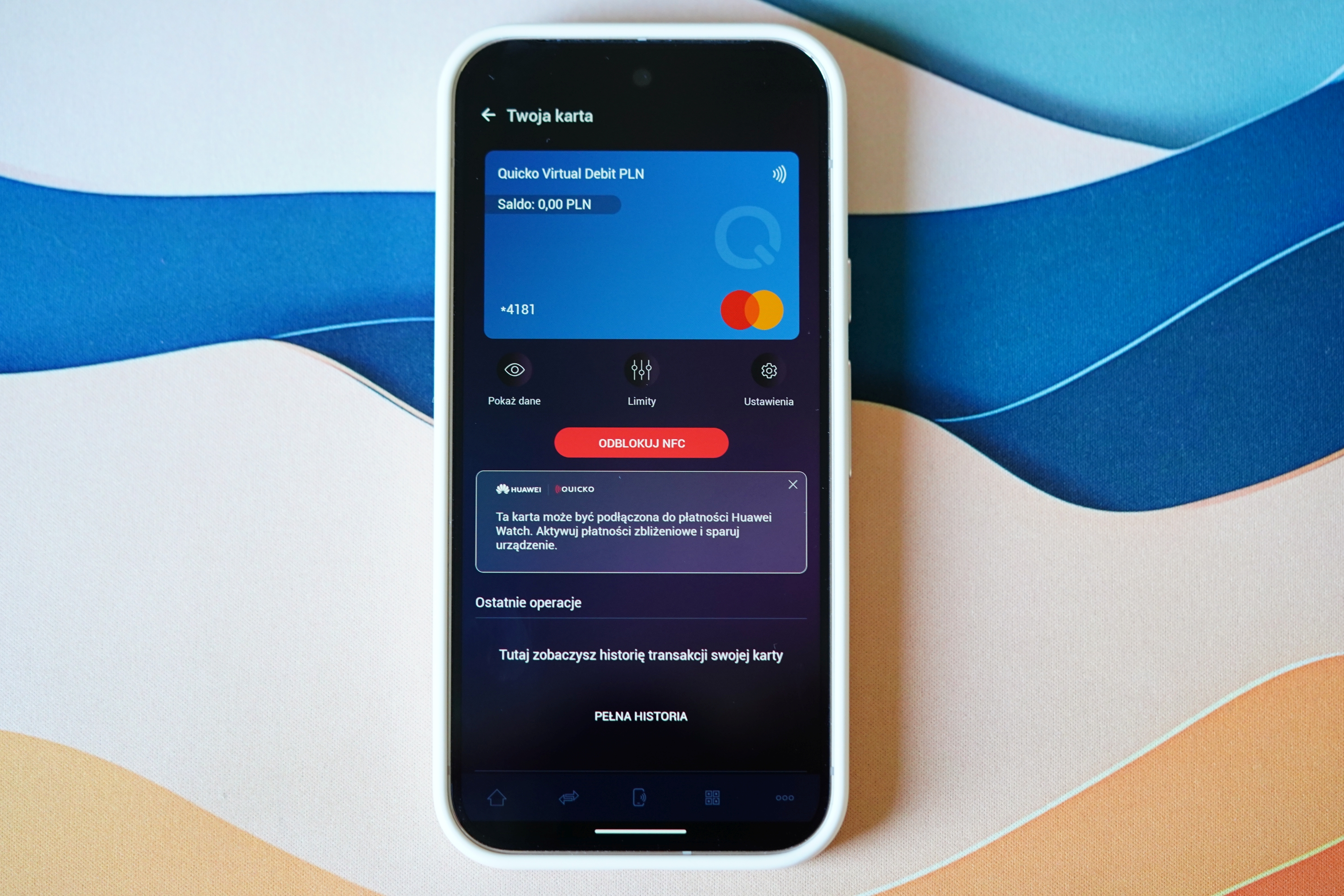

No dobrze, mamy zasilony wirtualny portfel – co dalej? Klikamy w kartę wirtualną, by odblokować płatności NFC. Wtedy z poziomu aplikacji wszystko jest już gotowe. Czas na apkę na zegarek.

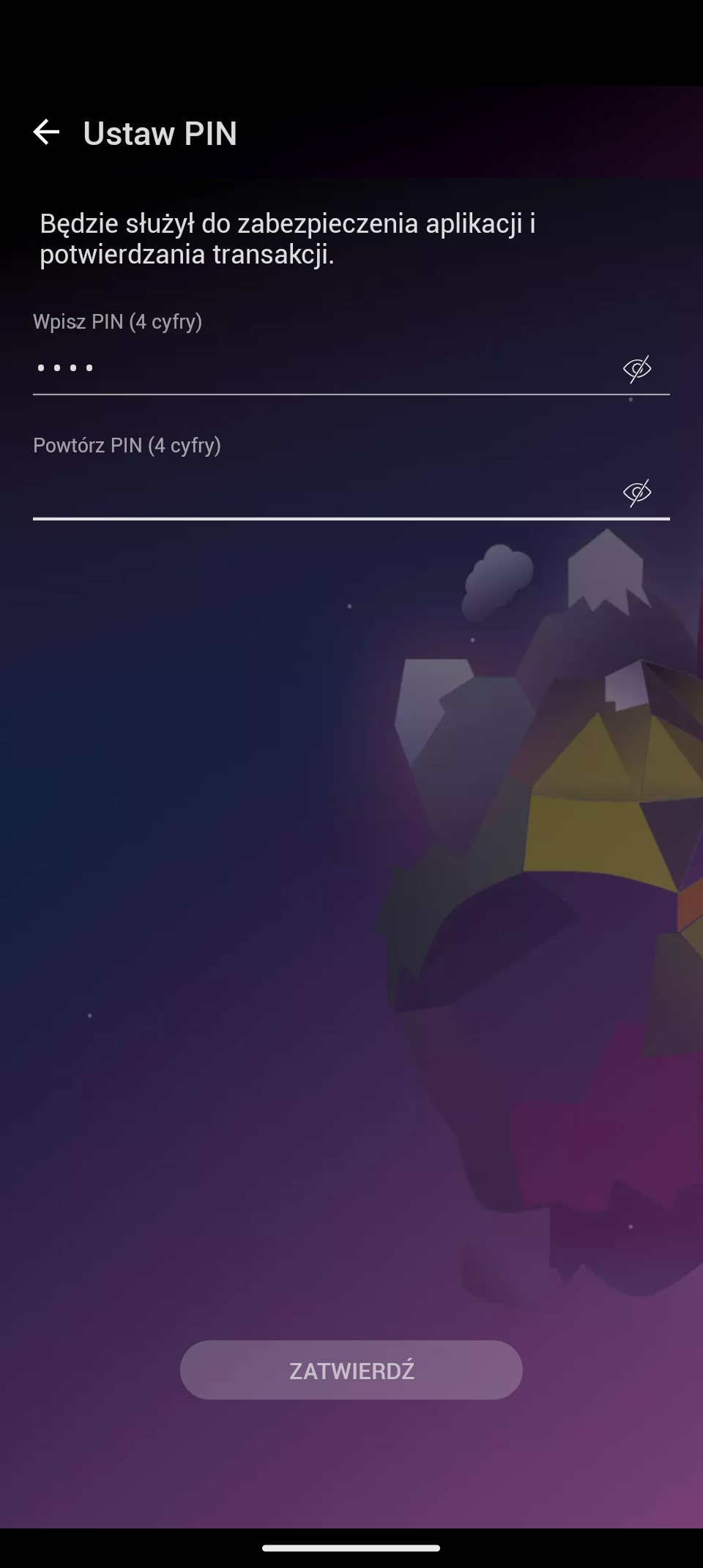

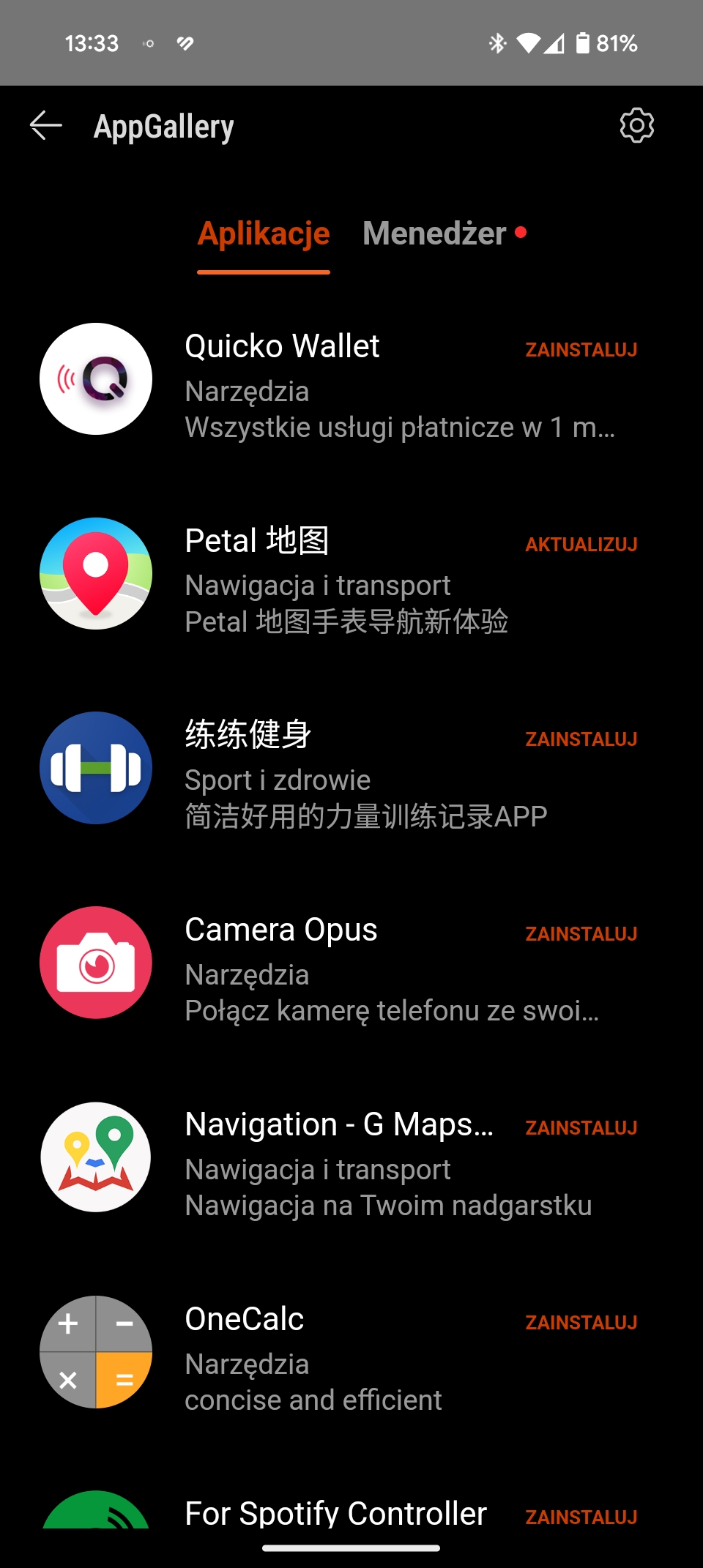

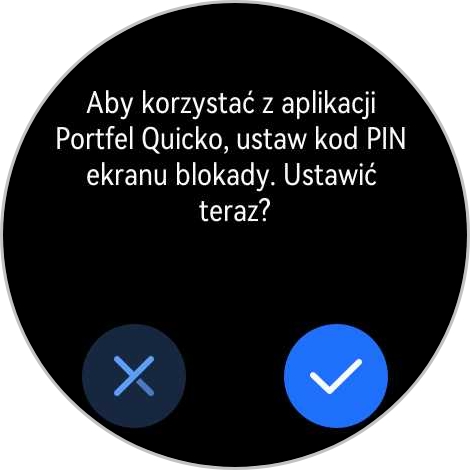

Z poziomu telefonu wchodzimy do Huawei Zdrowie, tam szukamy AppGallery, gdzie z kolei wyszukujemy aplikację Quicko i instalujemy na zegarek. Od razu pojawi się komunikat, mówiący o tym, że aby korzystać z aplikacji Portfel Quicko, trzeba ustawić kod PIN ekranu blokady.

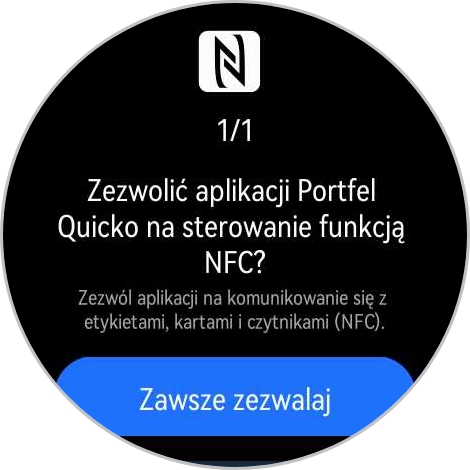

Następnie należy zmienić domyślną aplikację do obsługi płatności NFC – z Portfela na Portfel Quicko. W apce Quicko łączymy zegarek ze swoim kontem i to wszystko. Trochę to trwało…

W sklepie wystarczy odpalić aplikację Quicko na smartwatchu i przyłożyć do terminala. By szybciej płacić zegarkiem Huawei polecam ustawić sobie uruchamianie Quicko dolnym przyciskiem (domyślnie są pod nim ćwiczenia).

No dobrze, tylko musicie wiedzieć o jeszcze jednej rzeczy. Aby móc zbliżeniowo zapłacić z użyciem zegarka z Quicko… zegarek musi być połączony z telefonem i być w jego zasięgu. A to z kolei w sporej części podważa sens płatności smartwatchem – skoro smartfon musi być w zasięgu Bluetooth (czyli w kieszeni / torebce), to równie dobrze można zapłacić nim, a nie zegarkiem.

Płatności zegarkiem są świetne, gdy telefonu nie mamy przy sobie… Tu jednak, cóż, rozłączenie z telefonem jest jednoznaczne z utratą możliwości dokonywania płatności zegarkiem.

Płatności zbliżeniowe Quicko na starszych smartwatchach Huawei – czy i kiedy?

Jak pewnie wiecie, smartwatche Huawei od lat wyposażone są w moduł NFC, więc hardware od dawna gotowy był na możliwość wykorzystania go w celu płacenia zegarkiem. Dopiero teraz jednak stało się to faktem w nowej generacji urządzeń ubieralnych tej marki. Co zatem ze starszymi modelami?

Aktualnie Quicko dostępne jest na Watch GT 5, Watch GT 5 Pro i Watch Ultimate Green. Jasne jest zatem, że Watch Ultimate w pozostałych wersjach, które zadebiutowały na rynku wcześniej, powinny otrzymać możliwość płacenia zbliżeniowo (w końcu zmienił się wyłącznie… kolor) – kwestia tylko kiedy. W kuluarach mówi się, że posiadacze Watch Ultimate Voyage i Watch Ultimate Expedition dostaną stosowną opcję do końca tego roku.

A co z innymi smartwatchami? Nikt nie potwierdził tego wprost i oficjalnie, ale wszystko wskazuje na to (“trwają prace”), że z możliwości płacenia zegarkiem będą mogli korzystać także użytkownicy Huawei Watch GT 4. Trudno jednak wyrokować kiedy dokładnie się to stanie i, coś czuję, że będziemy musieli nieco poczekać.

Z punktu widzenia biznesowego producent pewnie skupi się teraz na nowej serii Watch GT i podbijaniu jego sprzedaży, a nie poprzedniej generacji. Nie zdziwię się zatem, jeśli na obsługę płatności na Watch GT 4 przyjdzie nam poczekać do pierwszego czy nawet drugiego kwartału 2025. Jeśli pojawi się wcześniej – będę pozytywnie zaskoczona.

Niezależnie od tego, jak skomplikowane czy też nie jest korzystanie z Quicko super, że w ogóle udało się te płatności Huawei zorganizować. Dla wielu to rzecz, której w smartwatchach Huawei brakowało najbardziej.

Przy czym, powiedzmy to sobie wprost: póki co działa to jako-tako i tylko w zasięgu Bluetooth smartfona, a obecność prowizji może odrzucić.